finlab.analysis

The strategy analysis module provides in-depth analysis tools to evaluate strategy quality from multiple angles: liquidity risk, volatility characteristics, period stability, and more.

Use Cases

- Liquidity risk detection: Large-capital strategies must check for insufficient volume, limit-up/limit-down issues, etc.

- Optimize stop-loss/take-profit: Use MAE/MFE analysis to find optimal stop-loss and take-profit levels

- Evaluate long-term stability: Analyze whether strategy performance is consistent across different years and months

- Assess excess returns: Use Alpha/Beta analysis to measure whether the strategy outperforms the benchmark

- Custom analysis logic: Inherit the

Analysisclass to develop proprietary analysis modules

Quick Examples

from finlab import data

from finlab.backtest import sim

# Complete backtest

close = data.get('price:收盤價')

position = close > close.average(20)

report = sim(position, resample='M')

# 1. Liquidity detection

report.run_analysis('LiquidityAnalysis', required_volume=100000)

# 2. Volatility analysis (MAE/MFE)

report.display_mae_mfe_analysis()

# 3. Period stability analysis

report.run_analysis('PeriodStatsAnalysis')

# 4. Alpha/Beta analysis

report.run_analysis('AlphaBetaAnalysis')

Built-in Analysis Module Comparison

| Module | Purpose | Key Output |

|---|---|---|

LiquidityAnalysis |

Liquidity risk detection | Limit-up/down, low volume, disposal stock ratios |

MaeMfeAnalysis |

Volatility analysis | 12 sub-charts (MAE/MFE/win rate/Edge Ratio) |

PeriodStatsAnalysis |

Period stability | Annual, monthly, and recent performance |

InequalityAnalysis |

Inequality factor | Return concentration, Gini coefficient |

AlphaBetaAnalysis |

Alpha/Beta | Excess return, market sensitivity |

DrawdownAnalysis |

Drawdown analysis | Drawdown events, durations |

Detailed Guide

See Strategy Analysis Module Guide for:

- Detailed functionality and parameter descriptions for each module

- How to interpret output and make decisions

- How to inherit the

Analysisclass to develop custom analysis modules - Analysis priorities for different strategy types

- Decision trees based on analysis results

API Reference

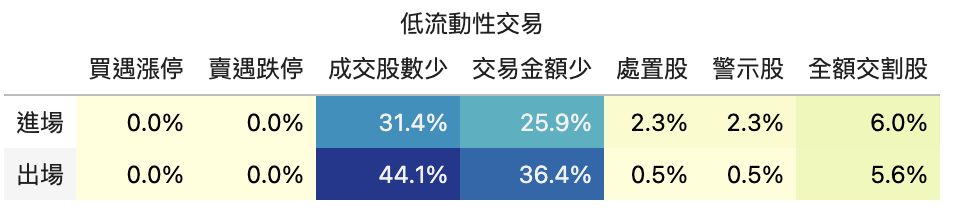

LiquidityAnalysis - Liquidity Risk Detection

finlab.analysis.liquidityAnalysis.LiquidityAnalysis

Bases: Analysis

分析台股策略流動性風險項目的機率

Note

參考VIP限定文章更了解流動性檢測內容細節。

Args: required_volume (int): 要求進出場時的單日成交股數至少要多少? required_turnover (int): 要求進出場時的單日成交金額至少要多少元?避免成交股數夠,但因低價股因素,造成胃納量仍無法符合資金需求。

Examples:

Risk Threshold Guidelines

buy_highorsell_low> 10%: Orders may not execute successfullylow_volume_stocks> 20%: Large capital may not be fully deployed- Disposal stocks > 5%: Strategy may be selecting high-risk targets

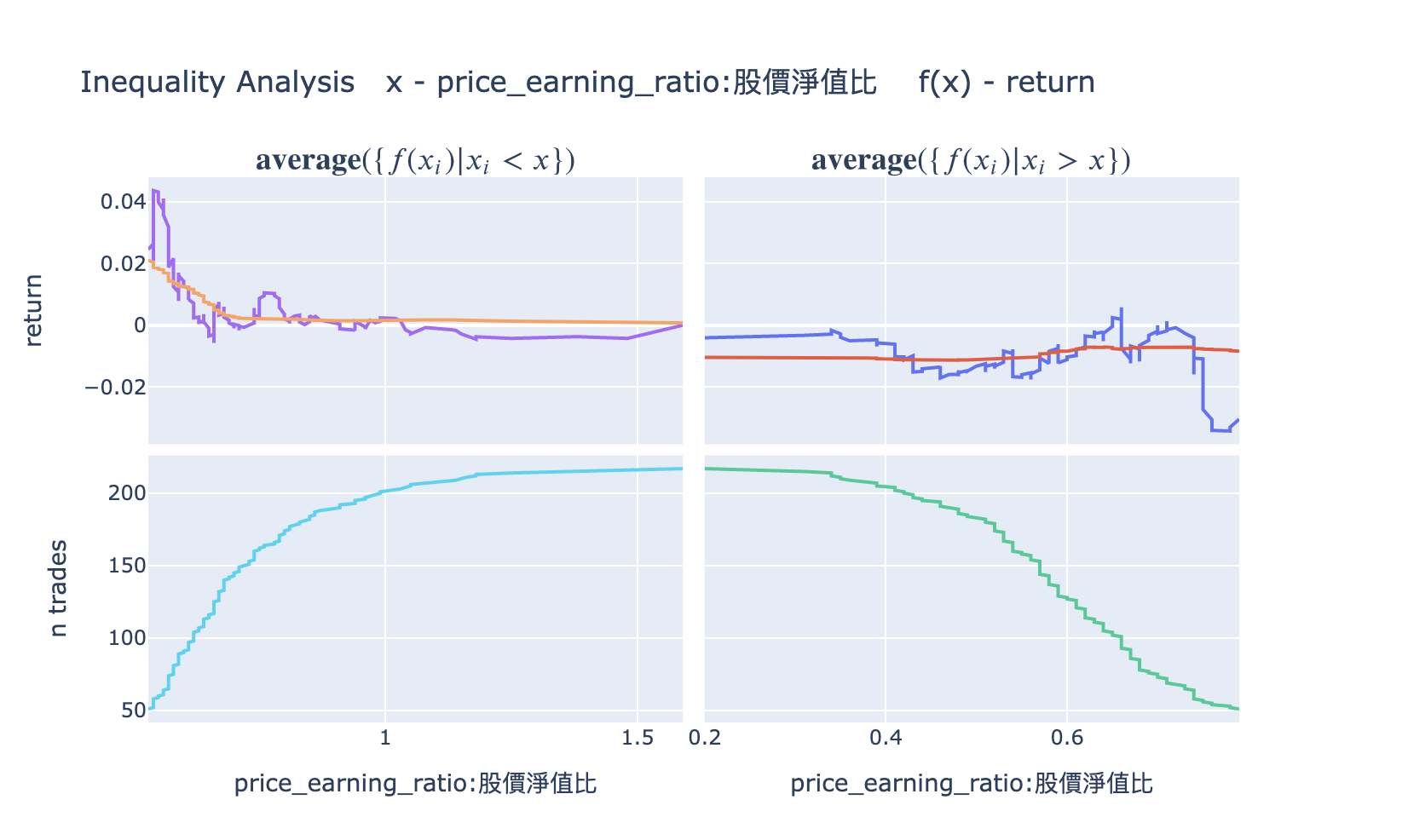

InequalityAnalysis - Inequality Factor Analysis

finlab.analysis.inequalityAnalysis.InequalityAnalysis

Bases: Analysis

Analyze return of trades with condition inequality

| PARAMETER | DESCRIPTION |

|---|---|

name

|

name of the condition

TYPE:

|

df

|

value used in condition. If df is None,

TYPE:

|

date_type

|

can be either

TYPE:

|

target

|

the target to optimize. Any column name in report.get_trades()

TYPE:

|

Examples:

Robustness Assessment

- Gini coefficient > 0.7: Returns are overly concentrated, diversification needed

- Top 5% of stocks contributing > 50% of returns: Strategy robustness is insufficient

PeriodStatsAnalysis - Period Stability Analysis

finlab.analysis.periodStatsAnalysis.PeriodStatsAnalysis

Bases: Analysis

分析台股策略的不同時期與大盤指標作比較

Examples:

可以執行以下程式碼來產生分析結果:

產生的結果:

| benchmark | strategy | |

|---|---|---|

| ('overall_daily', 'calmar_ratio') | 0.149192 | 0.0655645 |

| ('overall_daily', 'sortino_ratio') | 0.677986 | 0.447837 |

| ('overall_daily', 'sharpe_ratio') | 0.532014 | 0.306351 |

| ('overall_daily', 'profit_factor') | 1.20022 | 1.07741 |

| ('overall_daily', 'tail_ratio') | 0.914881 | 0.987751 |

| ('overall_daily', 'return') | 0.0835801 | 0.0478957 |

| ('overall_daily', 'volatility') | 0.182167 | 0.312543 |

| ('overall_monthly', 'calmar_ratio') | 0.155321 | 0.0731378 |

| ('overall_monthly', 'sortino_ratio') | 0.697382 | 0.439003 |

| ('overall_monthly', 'sharpe_ratio') | 0.524943 | 0.307292 |

| ('overall_monthly', 'profit_factor') | 1.75714 | 1.27059 |

| ('overall_monthly', 'tail_ratio') | 1.03322 | 0.903335 |

| ('overall_monthly', 'return') | 0.0836545 | 0.0479377 |

| ('overall_monthly', 'volatility') | 0.186989 | 0.316178 |

| ('overall_yearly', 'calmar_ratio') | 0.436075 | 0.127784 |

| ('overall_yearly', 'sortino_ratio') | 0.738327 | 0.694786 |

| ('overall_yearly', 'sharpe_ratio') | 0.407324 | 0.350986 |

| ('overall_yearly', 'profit_factor') | 2.2 | 1.66667 |

| ('overall_yearly', 'tail_ratio') | 1.71647 | 1.359 |

| ('overall_yearly', 'return') | 0.0814469 | 0.0663674 |

| ('overall_yearly', 'volatility') | 0.284742 | 0.419087 |

Evaluation Criteria

- Strategy sharpe_ratio < benchmark: Strategy needs improvement

- Some years perform particularly poorly: Check for specific market conditions

- Recent performance significantly declining: Strategy may be losing effectiveness

AlphaBetaAnalysis - Alpha/Beta Analysis

Ideal Metrics

- Alpha > 0: Strategy generates excess returns

- Beta 0.5-1.5: Moderate market correlation

- Beta < 0: Strategy is negatively correlated with the market (suitable for hedging)

DrawdownAnalysis - Drawdown Analysis

finlab.analysis.drawdownAnalysis.DrawdownAnalysis

Bases: Analysis

Risk Control

- Max drawdown > -50%: Risk is too high

- Drawdown duration > 1 year: Strategy may be failing long-term

MaeMfeAnalysis - Volatility Analysis

finlab.analysis.maeMfeAnalysis.MaeMfeAnalysis

Bases: Analysis

Stop-Loss/Take-Profit Optimization

- Stop-loss level = MAE 75th percentile x 1.2

- Take-profit level = GMFE 75th percentile x 0.8

- Missed Win-profits PCT < 20%: Suitable for trailing stop

Custom Analysis Modules

To develop a custom analysis system, inherit finlab.analysis.Analysis to implement your analysis.

finlab.analysis.Analysis

Bases: ABC

analyze

Analyze trading report.

One could assume self.caluclate_trade_info will be executed before self.analyze,

so the report.get_trades() will contain the required trade info.

calculate_trade_info

Additional trade info can be calculated easily.

User could override this function if additional trade info is required for later anlaysis.

Examples:

from finlab.analysis import Analysis

class SomeAnalysis(Analysis):

def calculate_trade_info(self, report):

return [

['股價淨值比', data.get('price_earning_ratio:股價淨值比'), 'entry_sig_date']

]

report.run_analysis(SomeAnalysis())

trades = report.get_trades()

assert '股價淨值比@entry_sig_date' in trades.columns

print(trades)

display

Display result

When implement this function, returning Plotly figure instance is recommended.

Custom Example

from finlab import data

from finlab.analysis import Analysis

class IndustryAnalysis(Analysis):

"""Industry Analysis"""

def calculate_trade_info(self, report):

industry = data.get('etl:industry')

return [['產業', industry, 'entry_sig_date']]

def analyze(self, report):

trades = report.get_trades()

industry_stats = trades.groupby('產業@entry_sig_date')['return'].agg(['count', 'mean'])

self.result = industry_stats.sort_values('mean', ascending=False)

return self.result.to_dict()

def display(self):

return self.result

# Usage

report.run_analysis(IndustryAnalysis())

Best Practices

Standard Analysis Workflow

# Step 1: Basic performance review

report.display()

# Step 2: Liquidity risk (mandatory for large capital)

if capital > 1000000:

report.run_analysis('LiquidityAnalysis', required_volume=100000)

# Step 3: Volatility analysis (mandatory)

report.display_mae_mfe_analysis()

# Step 4: Period stability

report.run_analysis('PeriodStatsAnalysis')

# Step 5: Alpha/Beta

report.run_analysis('AlphaBetaAnalysis')

By Strategy Type

| Strategy Type | Key Analysis Module |

|---|---|

| Short-term trading (intraday, weekly) | MaeMfeAnalysis |

| Long-term investing (monthly, quarterly) | PeriodStatsAnalysis |

| Large capital strategies (> 10M TWD) | LiquidityAnalysis |

| Market-neutral strategies | AlphaBetaAnalysis |

| High-frequency trading | DrawdownAnalysis |